Пенсионное равновесие

Обострившиеся проблемы в области пенсионного обеспечения являются следствием перехода большинства высокоразвитых стран мира в качественно новую форму демографического состояния. Изменения в демографической сфере, тесно связанные с экономическим прогрессом и вызванные социальными новациями, затронули глубинные основы построения человеческой цивилизации – закончилось действие закона, которому починялся рост населения Земли в течение многих тысячелетий. С момента возникновения человечества возрастное распределение живущих во всех частях нашего мира по форме было подобно треугольнику – младших всегда было больше, чем старших.

Высота этого треугольника росла вместе с увеличением продолжительности жизни, но форма оставалась неизменной.

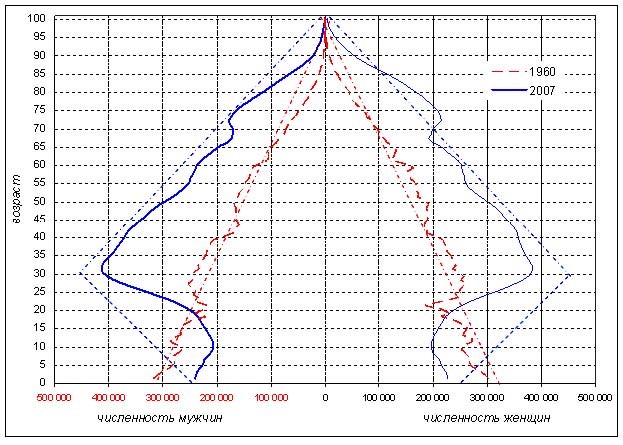

Рис. 1 Половозрастнаяструктура населения. Испания1

Снижение рождаемости в странах Европы, наблюдаемое уже два столетия, медленно, но верно деформирует треугольную форму возрастного распределения населения в ромбоподобную. Острие ромба, обращенное вверх, формируется естественной смертностью человека. Острие, растущее вниз – результат благоприобретенной тенденции к падению уровня рождаемости (см. рис.1).

Впервые с момента появления человека на Земле численность населения в младших возрастных группах стабильно становится меньше, чем в старших. Именно эти, колоссальные по своему значению для нашей цивилизации, изменения одним из своих частных проявлений имеют известные проблемы в области пенсионного обеспечения.

Пенсионные системы, сложившиеся на рубеже XIX и XX веков, и базировавшиеся на принципе Бисмарка, оказались не работоспособными в качественно новых демографических условиях. Эту объективную основу данной проблемы следует отчетливо видеть тем, кто берет на себя труд реформирования существующих схем пенсионного обеспечения населения.

Материальное вспомоществование старым являлось функцией всех человеческих общностей с момента возникновения цивилизации. Тысячелетиями обязательным условием достойной жизни в старости было выращенное многочисленное потомство. И только в последние несколько десятков лет это условие коренным образом изменилось. Была разорвана многовековая связь между воспроизводством себе подобных и одной из важнейших целевых установок человека – обеспеченная старость. Формирование гарантированного обществом пенсионного обеспечения явилось самым сильным антистимулом к деторождению. Дети оказались экономически невыгодны. Пенсии снизили рождаемость. И обратная связь: экономия на неродившихся детях явилась одним из главных источников ростапенсий.

Не сложно заметить, что в условиях постоянного снижения рождаемости на фоне роста продолжительности жизни, проблема обеспечения достойного уровня потребления в старости не имеет рационального решения. Все споры по поводу преимуществ -недостатков распределительной или накопительной форм по большому счету не имеют существенного значения в условиях, когда постоянное сокращение удельного веса занятых в сфере продуто(услуго)производства имеет характер стабильной тенденции. Корень проблемы, как здесь уже подчеркивалось, лежит в иной плоскости – в демографии. Не смотря на катастрофичность сложившейся демографической ситуации, пенсионные системы не исчезают, они есть, и будут еще существовать какое-то время. Поэтому дискуссия об их содержании имеет смысл.

Сторонники позиции, согласно которой именно накопительная система в условиях современной России позволит решить проблемы в области формирования эффективного пенсионного обеспечения населения страны, находятся в плену сразу нескольких заблуждений.

Во-первых, представление о том, что существующий в Европе коэффициент замещения является следствием применения именно накопительной формы организации пенсионного обеспечения, в принципе верен, но с одним дополнением. Рост пенсий до их сегодняшних значений в течение первой половины прошлого века происходил на фоне снижения уровня демографической нагрузки работающего. Это снижение было обусловлено не только и не столько за счет опережающего роста численности населения в работоспособных возрастах, но, и особенно, за счет снижения рождаемости. Действие этих факторов не безгранично, а в современных условиях России их влияние отсутствует.

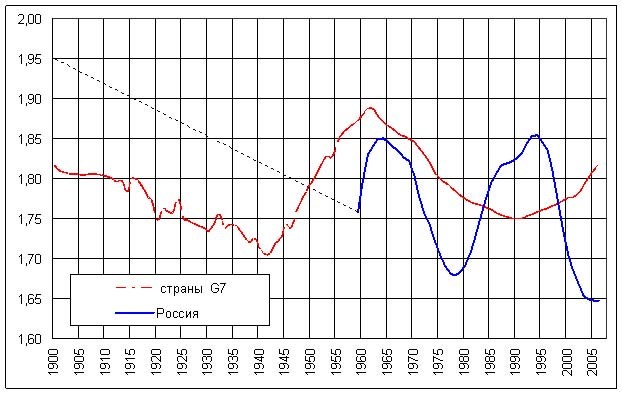

Можно утверждать, что существует некая относительно стабильная пропорция между усредненными объемами потребления работающего и пенсионера. Во второй половине XX века изменение этого соотношения в пользу пенсионера, кроме уже перечисленных обстоятельств, своим источником имело и неэквивалентный обмен между производителями сырья и изготовителями продукции с высокой добавленной стоимостью. В результате существующие коэффициенты замещения в развитых странах были достигнуты при снижении реальной демографической нагрузки работающего -при повышении его уровня потребления. Сегодня ситуация существенно изменилась (см. рис.2) и уже в Великобритании возникла идея вообще отказатьсяот такой категории, какпенсионный возраст.

Рис. 2 Динамика демографической нагрузки работающего (Отношение численности всего населения кчисленностиработоспособных).

Страны G7 и Россия.

Во-вторых, энтузиасты накопительной системы пенсионного обеспечения находятся в плену упрощенных представлений о реальном значении величины средств, аккумулируемых со временем на счетах потенциальных пенсионеров в различных инвестиционных формах. В этом смысле очень полезным будет услышать возражения скептиков: «Да, у вас в будущем будут акции, возможно, их будет много, но это еще надо продать». Иллюзия преимущества накопительной схемы опровергается наличием в обществе системы внутреннего регулирования и самонастраивания, не позволяющей среднестатистическому пенсионеру прейти порог потребления – некой доли от уровня потребления работающего.

Накопленные финансовые по своей форме, нематериальные по содержанию, средства пенсионных накоплений, являются не более чем обоснованной претензией пенсионеров на долю от общенационального «пирога» потребительных благ созданных и предложенных рынку в данное конкретное время. Если «пирог» относительно мал, а претензия слишком велика (или наоборот), то без сомнения найдутся регуляторы, которыеприведут их в общественно равновесное соответствие. Так достигается ПЕНСИОННОЕ РАВНОВЕСИЕ.

Конечно, это лишь общий принцип, и в реальной жизни его реализация корректируется многочисленными внешними факторами. Но в условиях глобализации и в связи с переходом к высокому уровню социальных стандартов все большего количества государств мира, возможность получения «смягчающих» пенсионную проблему бонусов отдельными высокоразвитыми странами становится все более проблематичной. Тем более эти бонусы мало актуальны дляРоссии.

В-третьих, следует учитывать, что развитие пенсионных систем в мире, со временем привело к их перерождению. Из первоначального мотива построения пенсионного обеспечения трудящихся масс: разрушение вековых устоев патриархальной семьи, препятствовавших привлечению дополнительной рабочей силы в промышленность из сельского хозяйства, вырос инструмент перераспределения национального дохода в пользу производственного накопления. Именно овладение этим инструментом стало гигантским стимулом развития накопительных пенсионных схем, поскольку они аккумулируют «недопотребляемую» часть вновь создаваемой стоимости.

Но, изменение технологической базы путем создания качественно новой инновационной экономической среды, уже все менее и менее связано с необходимостью гигантских и все возрастающих вложений в производственные фонды. Фондоемкость замещается наукоемкостью. И как следствие, доля потребления в национальном доходе растет, и будет расти впредь, что приводит к качественному сдвигу в формировании основной пропорции экономики любого общества: «накопление/потребление». Из этого следует, что инвестиционная роль пенсионных накоплений снижается, и будет снижаться. Потребность в «длинных» деньгах пенсионных фондов постепенно уменьшается – в мире ощущается явное перепроизводство денег.

Со временем во все большей своей части средства пенсионных накопительных систем направляются не в производственный, ав спекулятивный капитал. Они же, увеличивающие накопление за счет подавления потребления и изымающие ресурсы из реального сектора экономики, питают «облачную» часть финансовой системы. Оценить долю, идущую «в облако» никто не брался, но по нашим оценкам, она существенно выше половины накопленных в стране пенсионных резервов.

Отметим, что надежность накопительных систем, подверженным колебаниям рыночной конъюнктуры, неизмеримо ниже стабильности распределительной формы, в том случае, когда она гарантирована государственным бюджетом. Существенно и то, что накопительные системы требуют (а в условиях России – особенно) больших затрат на администрирование.

Идеальная распределительная система финансируется из всей массы налоговых поступлений в государственный бюджет. И в ее рамках величина выплачиваемой пенсии зависит от совокупного (прямого и косвенного) налогового вклада каждого гражданина за весь срок его работы, до достижения возраста выхода на пенсию.

У накопительных систем есть одно, но в современных условиях ¬решающее преимущество. Оно лежит в области идеологии. Распределительная пенсионная система воспринимается в настоящее время в качестве «пережитка социализма». Поэтому до содержательного сопоставления качеств этих двух возможных вариантов дело не доходит.

Мы попыталисьэту традицию изменить.